Detrazione fiscale e LED

La detrazione fiscale circa i sistemi di illuminazione a led non è univoca né specifica. Ciò dipende dal fatto che non esiste attualmente una legge o un decreto che faccia espressamente riferimento alle lampade a led.

Tuttavia, nell’ambito di ristrutturazioni e interventi di riammodernamento, è possibile far rientrare anche gli acquisti per i sistemi di illuminazione a led e chiederne successivamente la detrazione.

È comunque opportuno ricordare che l’illuminazione a led comporta numerosi benefici: non inquina, risparmia energia rispetto ad altri sistemi di illuminazione, ha dei costi di manutenzione bassi, una durata di vita fino alle 50.000 o 100.000 ore ed un’alta efficienza luminosa.

Agevolazioni fiscali per il risparmio energetico 2015

La prima legge a cui si fa riferimento è la Legge 296/2006 in tema di Riqualificazione Energetica, che introduce agevolazioni per le spese di ristrutturazione di edifici, con maggiore attenzione all’ambiente.

La legge di stabilità 2015 ha prorogato al 31 dicembre 2015 le seguenti detrazioni fiscali:

- 50% per ristrutturazione edilizia

- 65% per interventi antisismici

- 65% per riqualificazione energetica degli edifici

- 50% per bonus Mobili

Esclusi gli interventi antisismici, chiaramente non attinenti agli impianti di illuminazione, vediamo più nel dettaglio gli altri punti.

Interventi di riqualificazione energetica

Nel caso delle detrazioni al 65% per la riqualificazione energetica non si parla di illuminazione, ma di riqualificazione globale dell’edificio, con riferimento agli impianti di riscaldamento.

La detrazione è prevista infatti per:

– la riduzione del fabbisogno energetico per il riscaldamento;

– il miglioramento termico dell’edificio;

– l’installazione di pannelli solari;

– la sostituzione degli impianti di climatizzazione invernale.

Quindi niente detrazione al 65% per i LED.

Come usufruire delle detrazioni di riqualificazione energetica al 65%

L’ente che definisce le modalità di richiesta e gli obblighi di legge per chi deciderà di avvalersi di tale opportunità (siano essi privati, imprese o pubblica amministrazione) è l’Enea.

L’Agenzia nazionale per le nuove tecnologie, per l’energia e per lo sviluppo economico sostenibile riceverà telematicamente la comunicazione da parte di chi ha eseguito i lavori entro un termine massimo di 90 giorni dalla conclusione dei lavori stessi.

Sono richiesti:

- la copia dell’attestato di certificazione energetica (o di qualificazione)

- la scheda informativa (con i dati specifici in merito ai vari interventi realizzati).

La data di fine lavoro è da intendersi nel giorno nel quale è stato effettuato il collaudo. Qualora l’intervento eseguito non richieda un collaudo, può essere presentata documentazione specifica, rilasciata dai tecnici che portano a termine i lavori. Non sono ammesse autocertificazioni.

Interventi di ristrutturazione edilizia

In tema invece di detrazioni al 50% per interventi di ristrutturazione edilizia, leggiamo sul sito dell’Agenzia delle Entrate

Per usufruire della detrazione è comunque necessario che l’impianto sia installato per far fronte ai bisogni energetici dell’abitazione (cioè per usi domestici, di illuminazione, alimentazione di apparecchi elettrici, eccetera) e, quindi, che lo stesso sia posto direttamente al servizio dell’abitazione. Questi interventi possono essere realizzati anche in assenza di opere edilizie propriamente dette, acquisendo idonea documentazione attestante il conseguimento di risparmi energetici in applicazione della normativa vigente in materia.

(Per approfondimenti: RISTRUTTURAZIONI EDILIZIE: LE AGEVOLAZIONI FISCALI )

Cosa cambia nel 2016?

Dal 1° gennaio 2016 l’agevolazione sarà invece sostituita con la detrazione fiscale del 36% prevista per le spese relative alle ristrutturazioni edilizie.

Ristrutturazione edilizia: chi può detrarre le spese?

Possono accedere alle detrazioni privati, ditte individuali e società di persone (che pagano IRPEF) ma solo per gli immobili non strumentali, per abitazioni e condomini.

Come usufruire delle detrazioni per ristrutturazione edilizia

Tutte le spese detraibili vanno pagate tramite bonifico bancario o postale, da cui devono risultare la causale del versamento, il codice fiscale del soggetto beneficiario della detrazione e il codice fiscale/numero di partita Iva del beneficiario del pagamento.

Per usufruire della detrazione vanno semplicemente indicati in dichiarazione dei redditi i dati catastali dell’immobile e, se i lavori sono effettuati dal proprietario, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

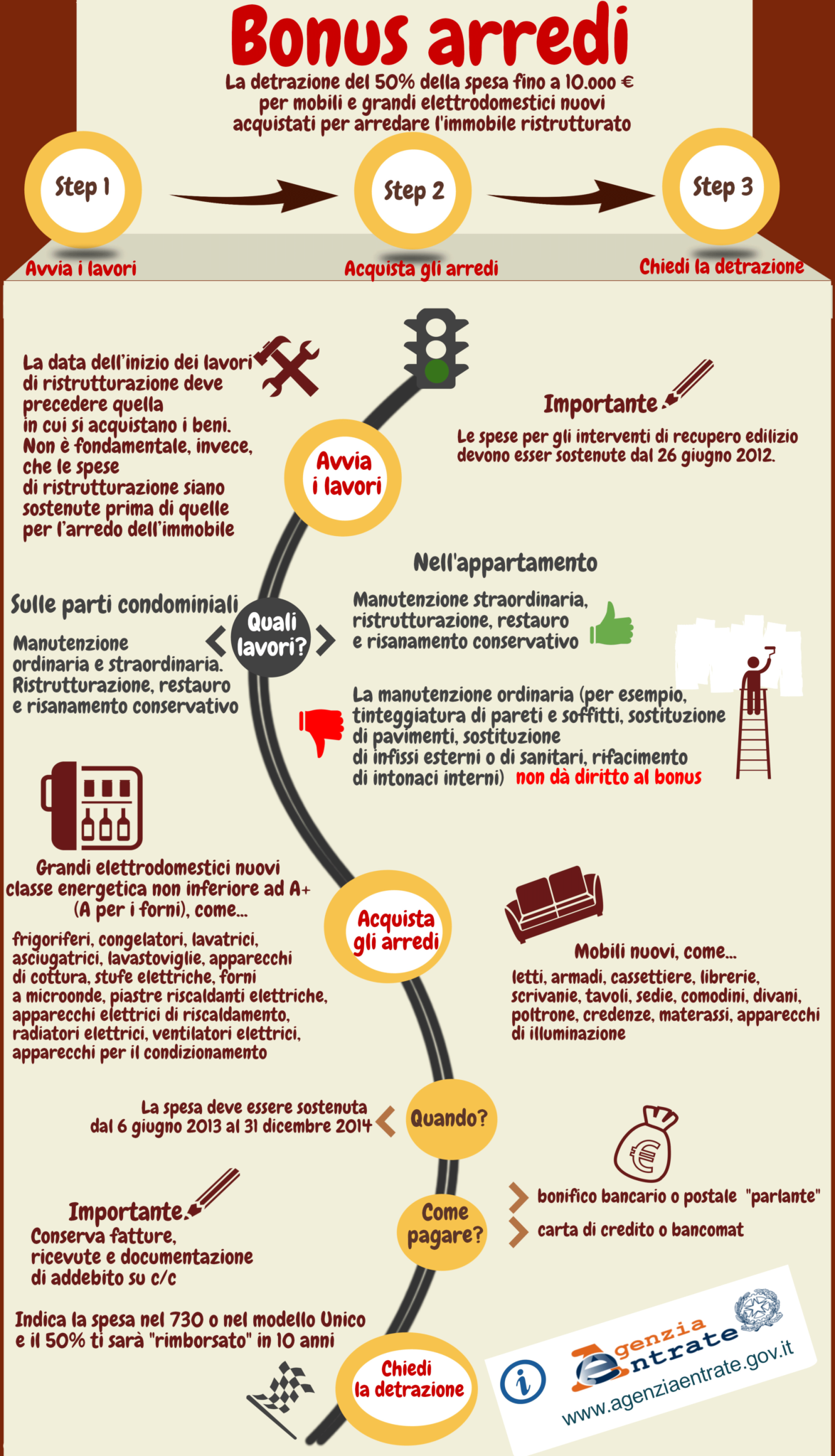

Bonus Mobili e Illuminazione

La legge di stabilità ha confermato il bonus mobili per il 2015, prevedendo uno sgravio dei contributi del 50% per l’acquisto di elettrodomestici e mobili (e non del 65%, come avviene per la riqualificazione energetica degli edifici) .

In questo caso si parla di detrazione delle spese per l’acquisto di apparecchi di illuminazione legati all’arredo (come ad esempio lampade, fari e faretti per interni ed esterni).

Chi può usufruire del bonus mobili

Il bonus mobili è previsto solo se si effettuano lavori di ristrutturazione su singole unità immobiliari residenziali o su parti comuni di edifici, sempre residenziali.

Nel caso di interventi condominiali, sono previste detrazioni per interventi di:

- la manutenzione ordinaria e straordinaria;

- la ristrutturazione parziale o integrale;

- il restauro e il risanamento conservativo.

Per i singoli appartamenti, il bonus è previsto per la manutenzione straordinaria (e non anche ordinaria come per le parti condominiali), per la ristrutturazione, parziale o integrale e per il restauro ed il risanamento conservativo.

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento.

Come usufruire del bonus mobili

Anche in questo caso come per le spese di ristrutturazione edilizia, i pagamenti vanno effettuati tramite bonifico bancario o postale, con causale attualmente utilizzata per i bonifici relativi ai lavori di ristrutturazione fiscalmente agevolati; codice fiscale del beneficiario della detrazione; partita Iva o codice fiscale del soggetto beneficiario del pagamento. In questo caso sono consentiti pagamenti tramite carta di credito o di debito. Anche in questo caso va inserito tutto nella dichiarazione dei redditi.